Prêt immobilier à Pornic en 2026 : évaluation gratuite et négociation de taux avec votre courtier en prêt immobilier. Accompagnement personnalisé pour votre projet immobilier à Pornic.

Le prêt immobilier est un outil essentiel pour concrétiser votre projet d’acquisition de bien immobilier. Cependant, il peut être complexe de s’y retrouver et de choisir le prêt le plus avantageux.

Le courtier en prêt immobilier est un professionnel qualifié, habilité à intervenir pour vous accompagner dans votre projet d’investissement. Ce professionnel vous propose son aide pour chacune des étapes de votre démarche, de la recherche du meilleur financement jusqu’à l’obtention de votre prêt.

Le courtier en prêt immobilier est un spécialiste du crédit immobilier, dont la connaissance approfondie du marché financier est au service de votre projet. Grâce à son expertise, il est en mesure d’identifier les prêts les plus adaptés à votre situation financière et à vos besoins spécifiques. Le courtier vous guide dans le choix du prêt le plus avantageux en fonction de votre capacité d’emprunt, de la durée souhaitée et des taux d’intérêt pratiqués sur le marché.

Faire appel à un courtier présente de nombreux avantages pour l’obtention de votre prêt immobilier, notamment financiers. Il a pour but de vous proposer un grand choix de banques et d’établissements financiers.

Par ailleurs, le courtier va comparer les différentes offres et négocier les conditions du prêt en votre faveur, ce qui peut se traduire par des taux d’intérêt plus attractifs et des économies conséquentes sur le coût total de votre crédit en intérêt d’emprunt et/ou en assurance emprunteur.

Faire appel à un courtier en prêt immobilier permet également de vous faire gagner un temps précieux. Plus besoin de démarcher vous-même les banques et de remplir de nombreux dossiers, le courtier se charge de toutes ces formalités administratives, fastidieuses et chronophages.

Le courtier a également pour tâche de constituer votre dossier de demande de prêt, mais aussi de rassembler les pièces justificatives nécessaires et de présenter votre dossier aux banques. Cette approche vous permet d’économiser du temps et de l’énergie, en vous déchargeant des tâches administratives de recherche de financement.

Chaque projet immobilier est unique et faire appel à votre courtier en prêt immobilier est un véritable atout. Capable d’analyser votre situation financière et vos attentes, le courtier est un professionnel à même de vous proposer un prêt sur-mesure. Que vous souhaitiez acquérir une résidence principale, investir dans l’immobilier locatif ou réaliser un projet de défiscalisation, le courtier saura trouver les solutions les mieux adaptées à vos objectifs.

Par ailleurs, le courtier en prêt immobilier est également un professionnel soucieux de vous prodiguer des conseils personnalisés. Il est à votre écoute et répond à toutes vos questions concernant le crédit immobilier, vous permettant ainsi de bénéficier d’un accompagnement professionnel personnalisé, tout au long de votre projet.

Faire appel à un courtier en prêt immobilier vous permet d’optimiser votre recherche de financement, de bénéficier de taux d’intérêt avantageux et d’obtenir un prêt sur mesure correspondant à vos besoins.

De plus, il vous fait gagner du temps et vous offre un accompagnement personnalisé. Si vous souhaitez réaliser votre projet immobilier en toute tranquillité, n’hésitez pas à faire appel à un courtier en prêt immobilier. Il sera votre meilleur allié pour trouver la solution de financement la plus adaptée à votre situation et concrétiser votre projet immobilier.

Le courtage en prêt immobilier est un service proposé par des professionnels spécialisés dans le domaine du crédit immobilier. Les courtiers agissent en tant qu’intermédiaires entre les emprunteurs et les établissements de crédit tels que les banques, dans le but d’aider les emprunteurs à trouver un financement.

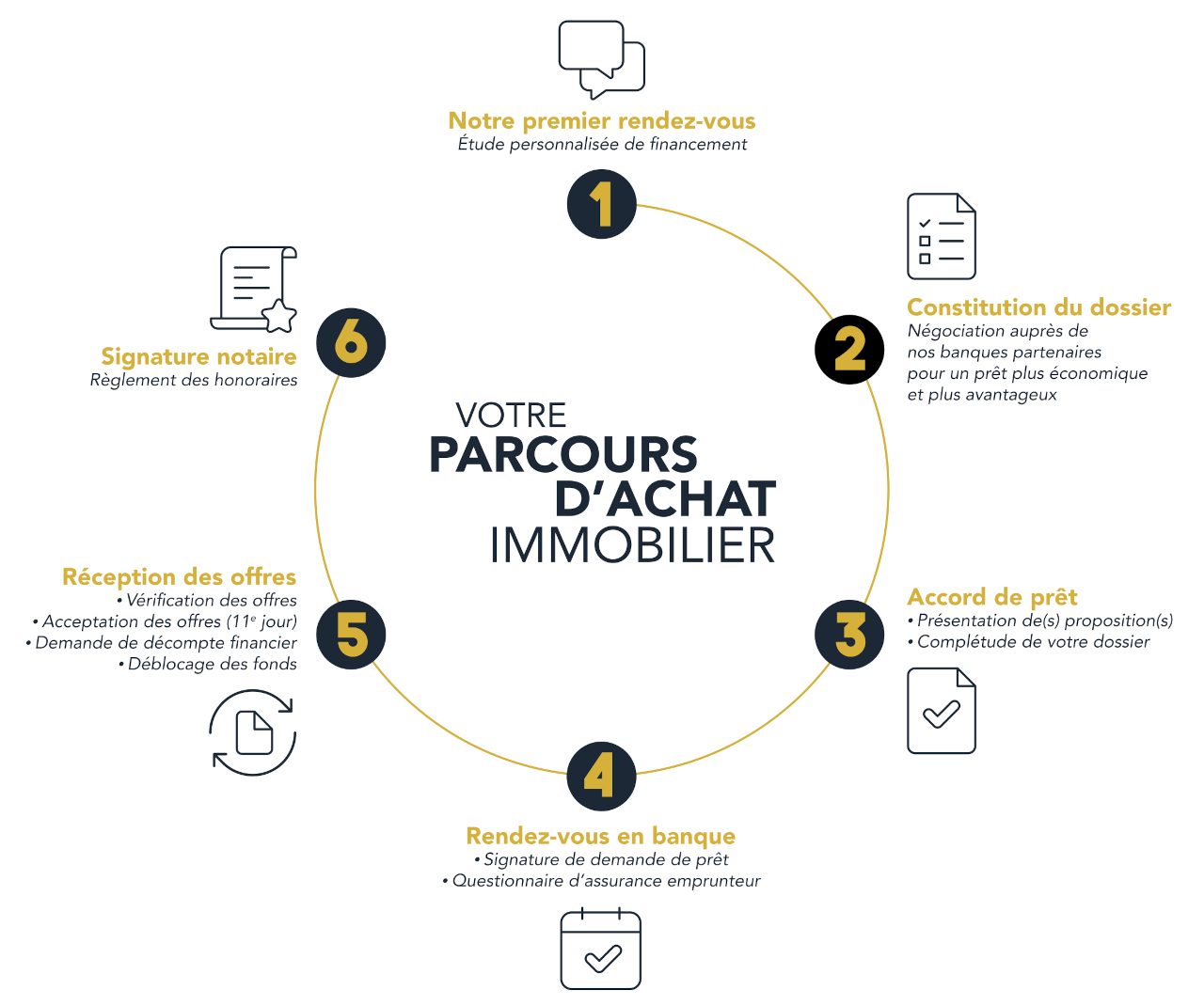

Le processus de courtage en prêt immobilier est décliné en plusieurs phases. Dans un premier temps, il s’agit de collecter les informations pertinentes auprès du futur emprunteur. Le courtier le rencontre afin de discuter de ses objectifs, de ses besoins financiers, de sa capacité de remboursement et de sa situation personnelle. À partir de ces informations, le courtier évalue la faisabilité du projet, détermine l’enveloppe du projet et identifie les différentes options de prêt disponibles.

Le futur acheteur peut maintenant commencer ses recherches et visiter en fonction du budget établi par son courtier. Quand il est prêt à faire une offre d’achat, il est vivement conseillé de contacter son courtier pour que ce dernier lui transmette un certificat de faisabilité ou attestation de faisabilité à joindre à sa proposition d’achat. Ce document prouve que le futur acquéreur a déjà effectué des démarches pour évaluer sa capacité financière. Cette attestation permet de :

Lorsque les besoins de l’emprunteur sont clairement définis, le rôle du courtier est de faire des recherches approfondies dans le but de trouver les offres de prêt les plus avantageuses sur le marché. Le courtier examine les conditions de prêt, les taux d’intérêt, les frais, les clauses particulières et les éventuelles subventions ou aides disponibles. Cette étape permet de comparer les différentes propositions et de présenter à l’emprunteur les meilleures options disponibles.

Une fois que l’emprunteur a choisi une offre de prêt, le courtier l’accompagne dans la constitution du dossier de demande de prêt. Cette étape est cruciale, car elle consiste à rassembler tous les documents nécessaires (relevés bancaires, documents d’identité, justificatifs de revenus, etc.), afin que le courtier s’assure que le dossier est complet et conforme aux exigences des banques.

La signature du mandat de recherche par le courtier et l’emprunteur donne l’autorisation au courtier de représenter l’emprunteur auprès des banques et de transmettre les documents exigés par les banques dans l’étude de financement de l’achat immobilier.

Le courtier transmet aux différents prêteurs potentiels le dossier complet. Il négocie alors les conditions du prêt en fonction des besoins de l’emprunteur. Le rôle du courtier est également de mettre en concurrence les établissements de crédit (banques) pour obtenir les meilleures conditions en termes de taux d’intérêt (coût et couverture des garanties, assurances emprunteur), de frais de dossier, de garantie demandée par la banque (hypothèque ou organisme de caution), de flexibilité des remboursements et les clauses particulières. Cette étape permet à l’emprunteur de bénéficier des meilleures offres disponibles sur le marché.

Une fois les retours bancaires reçus, le courtier examine les différentes simulations de financement (propositions bancaire reçues). Le courtier les présente à l’emprunteur en expliquant les différentes options et en mettant en avant les avantages et les inconvénients de chaque offre. Le courtier apporte son expertise pour aider l’emprunteur à prendre une décision éclairée sur le choix de la proposition et par conséquent le choix de la banque qui va l’accompagner dans son projet immobilier.

Une fois choisie, le courtier assiste l’emprunteur dans la finalisation des formalités administratives :

L’offre de prêt ou contrat de crédit immobilier peut-être enfin édité. C’est à ce moment-là que s’enclenchent les 10 jours de réflexion ; seulement à partir du 11ème jour l’emprunteur peut signer son offre de prêt. Le contrat de crédit est souvent en version électronique pour simplification et gain de temps. Cela évite les erreurs lors de la signature manuscrite, les délais postaux, etc.

Le courtier est amené également dans son accompagnement à contrôler le décompte notaire et procéder à la demande de déblocage des fonds auprès de la banque. Il peut aussi vérifier que les fonds du prêt soit bien arrivés chez le notaire pour le bon déroulement de la signature définitive chez le notaire.

Ça y est : vous êtes propriétaires, les clés dans la main !

Il existe plusieurs types de prêt, chacun comportant des avantages spécifiques. Il convient d’en avoir conscience, afin de faire le meilleur choix possible en fonction de sa situation personnelle.

Le prêt immobilier à taux fixe est un taux constant, c’est-à-dire que le montant des remboursements mensuels reste le même pendant toute la durée du prêt. Cela permet à l’emprunteur une certaine stabilité financière. Ce type de prêt est idéal lorsque les taux d’intérêt sont bas et que l’emprunteur souhaite verrouiller un taux fixe pour toute la durée du prêt.

La majorité des crédits immobiliers souscrits sont des prêts à taux fixes. Le taux est fixé au moment de la souscription du crédit.

Le prêt immobilier à taux mixte combine des caractéristiques des prêts à taux fixe et à taux variable. Il commence souvent par une période initiale à taux fixe, généralement de quelques années, puis se transforme en un taux variable pour le reste de la durée du prêt.

Cela peut offrir une certaine stabilité au début, suivie d’une certaine flexibilité si les taux d’intérêt diminuent.

Ce prêt immobilier à taux variable, révisable, ou modulable, est basé sur un taux d’intérêt qui peut varier pendant toute la durée du prêt à la hausse, ou à la baisse. Les variations de ce taux se feront en fonction des fluctuations du marché financier ou d’un indice de référence et peuvent se produire à des intervalles spécifiques tels que trimestrielles ou annuelles.

Les prêts à taux variable peuvent être attractifs lorsque les taux d’intérêt sont élevés, offrant la possibilité de bénéficier d’une baisse des taux à l’avenir.

Les prêts immobiliers à taux variables comportent également un niveau de risque accru en raison de l’incertitude liée aux variations des taux d’intérêt.

Pour limiter le risque, la banque peut proposer de souscrire à un prêt à taux variable dit « capé » pour que les évolutions du taux révisable soient plafonnées.

Le prêt relais ou achat-revente est destiné aux propriétaires qui souhaitent acheter une nouvelle propriété avant d’avoir vendu leur propriété actuelle. Ce type de prêt fournit un financement temporaire, qui permet à l’emprunteur d’acquérir la nouvelle propriété, en utilisant la valeur de la propriété actuelle comme garantie.

Les taux d’intérêt des prêts relais peuvent être légèrement plus élevés que ceux des prêts immobiliers traditionnels. Les conditions du prêt relais, son montant et sa mise en place sont très différentes d’une banque à une autre.

Le prêt hypothécaire est un crédit garanti par un bien immobilier de l’emprunteur dont il est déjà propriétaire. L’organisme prêteur prend une hypothèque conventionnelle sur le bien immobilier proposé en garantie hypothécaire, qui sera automatiquement levée une fois les mensualités totalement remboursées et le crédit soldé.

Les utilisations du prêt hypothécaire sont nombreuses et diverses. Ses principales fonctions sont la réalisation d’une consolidation de vos dettes lors d’un regroupement de crédits, d’un besoin en trésorerie pour un voyage ou l’achat un camping-car par exemple, la rénovation-les travaux d’un bien immobilier dont vous êtes propriétaires, la réalisation d’un achat immobilier, etc.

Le prêt à paliers quant à lui est un prêt immobilier avec des mensualités qui augmentent progressivement sur une période spécifique, généralement tous les ans ou tous les deux ans.

Ce type de prêt permet à l’emprunter de commencer avec des mensualités plus faibles, puis de les ajuster à mesure que ses revenus augmentent au fil du temps.

Le taux d’intérêt est un pourcentage qui représente le coût du crédit pour l’emprunteur. Il est fixé par la banque et dépend de différents facteurs tels que le type de prêt, la durée du prêt, le risque perçu par le prêteur et les conditions économiques générales. Il existe trois taux d’intérêts.

Un taux d’intérêt fixe reste constant tout au long de la durée du prêt. Cela signifie que le montant des intérêts payés chaque mois reste le même, ce qui facilite la planification des remboursements.

Les taux d’intérêt fixes sont souvent préférés lorsque les taux du marché sont bas et que l’emprunteur souhaite sécuriser un paiement mensuel constant.

Le taux d’intérêt peut varier au fil du temps, en fonction d’un indice de référence, généralement lié aux conditions économiques. Les taux variables peuvent être ajustés périodiquement et les mensualités peuvent être amenées à augmenter ou diminuer.

Les taux d’intérêt variables peuvent être attractifs lorsque les taux du marché sont élevés, car ils offrent la possibilité de bénéficier d’une baisse des taux à l’avenir.

Le taux mixte se situe entre le taux fixe et le taux variable. Celui-ci consiste en une alternance des types de taux sur différentes périodes de l’emprunt.

De cette manière, il est moyennement cher et moyennement risqué. Le taux mixte est plus adapté aux emprunteurs qui vont revendre un bien immobilier avant la fin du contrat de prêt, ceci pour bénéficier d’un faible taux d’intérêt durant les premières années.

Certains taux sont soumis à des conditions de remboursement anticipé, c’est-à-dire qu’il peut y avoir des frais ou pénalités éventuels, qui peuvent être appliqués si vous remboursez votre prêt avant la fin de sa durée prévue. Certains prêts permettent un remboursement anticipé sans frais, tandis que d’autres peuvent imposer des frais ou des indemnités calculés en fonction du montant restant dû.

Faire appel à Best Immo Prêt (à Pornic et Saint-Nazaire), c’est choisir un partenaire qualifié, capable de vous proposer un accompagnement personnalisé et de qualité pour tous vos projets d’investissement !

Prêt immobilier à Pornic en 2026 : évaluation gratuite et négociation de taux avec votre courtier en prêt immobilier. Accompagnement personnalisé pour votre projet immobilier à Pornic.

Le taux d’usure est un taux plafond légal fixé par la Banque de France pour protéger les emprunteurs des taux d’intérêt très élevés. Il vise à réguler le coût du crédit. Le taux d’usure représente le taux d’intérêt maximal que les prêteurs peuvent appliquer lorsqu’ils accordent un prêt à un emprunteur. Continuez votre lecture pour en savoir plus sur le taux d’usure…

On distingue le Plan Épargne Logement (PEL) et le Prêt Epargne Logement (PEL) : l’un est un prêt, l’autre un compte d’épargne jadis prisé par les futurs acquéreurs en immobilier. Lisez la suite de l’article pour en savoir plus

Samedi

9H - 12h30